Google 與微軟兩位 CEO 行事風格的不同,其實也是放置在天平之上的一塊籌碼。

近幾個月,微軟和 Google 的兩位 CEO 不斷為自家的 AI 進展拋頭露面。

當微軟投資 OpenAI、推出 New Bing、將 GPT-4 融入 Office,大刀闊斧規劃出工作的未來,稍遲發佈 Bard 的 Google,顯得更加謹小慎微。

一招定勝負的產品並不存在,但 Google 沒能搶佔先機必然有原因。

Google 與微軟兩位 CEO 行事風格的不同,其實也是放置在天平之上的一塊籌碼。

厭惡衝突的CEO

The Information 的一篇特稿,側寫了 Google CEO 桑德爾·皮查伊的形象。多位 Google 員工認為,當前階段,他可能不是 CEO 的合適人選。

「時代要求皮查伊首次成為戰時 CEO,我們還沒有看到他是否準備好迎接挑戰。」

報導裡的皮查伊,少了點殺伐果斷,也不夠鐵血強勢。

▲ 桑德爾·皮查伊

▲ 桑德爾·皮查伊

- 他厭惡衝突;

- 他傾向於漸進式改進產品而不是大刀闊斧;

- 他容忍膨脹的員工人數、懶散的企業文化和低效的組織結構;

與此同時,皮查伊在 Google 的話語權,似乎沒有一個 CEO 該有的那麼強。

部分高層並不聽從他的調度,比如皮查伊無法讓 DeepMind 的首席執行長確定項目的優先順序,或與 Google Brain 共享程式碼。

這或許是因為,大權壓根不在皮查伊手裡。

皮查伊 2004 年加入 Google 擔任產品經理,2015 年晉陞為 CEO,當初得到 Google 聯合創始人拉里·佩奇的青睞,部分是因為在一眾分裂的高層里,他是最冷靜、最循規守矩的那個。

▲ 拉里·佩奇

▲ 拉里·佩奇

時至今日,拉里·佩奇雖然已經不太插手 Google 內部事務,但他仍然是 Alphabet 的董事會成員,並通過特殊股票控制著公司,近幾個月還參加了多場內部 AI 戰略會議。

行事低調的 CEO 背後,是積重難返的 Google。

自從成為 Google 母公司 Alphabet 的 CEO,皮查伊便對管理這個「龐然大物」的困難直言不諱。內部的權力鬥爭、監管機構的監督、員工的施壓,都讓他困擾不已。

內憂外患之中,Google 被籠罩在了類似學術或政府機構的企業文化之下,充斥官僚主義,高層又總是規避風險。

惡果已經顯現出來。部分從事 AI 研究的 Google 員工覺得,這阻礙了他們推出新產品。2021 年,一批 Lamda(Bard 前身)研發人員集體離職,原因是他們不被允許在語音助手 Google Assistant 中引入聊天機器人。

Google 的謹慎可以理解,畢竟現在的聊天機器人確實錯漏百出。剛從 Google 出走、為 AI 風險奔走相告的「AI 教父」Geoffrey Hinton,也高度評價了前東家的責任心。

但在商業競爭的角度,「開發產品但不發佈」的謹慎,讓 Google 多次失去先機。

例如,Google 之前開發了文生圖的擴散模型 Imagen,但出於風險考慮沒能更快推出,結果被 OpenAI 的 Dall-E 2 搶先,後者很快在全球聲名大噪。

與之相反,在 ChatGPT 發佈的前幾個月,OpenAI 挖來了一些 Google 的 AI 研究人員和工程師,並承諾一定推出實際性的產品,這些員工充分發光發熱,後來全世界都看到了結果。

其實往回追溯,皮查伊內斂克制的行事風格,不僅體現在 AI 之上。

去年初,TikTok 越來越受年輕人的歡迎,甚至被當成新的搜尋引擎。這背後隱藏著一個趨勢:在 TikTok「稱霸」的世界里,Internet比以前更視覺化、更具互動性,搜尋也不例外。

雖然沒有生成式 AI 那麼革命性,但這對 Google 搜尋也造成了一些威脅。然而,最終皮查伊只決定微調搜尋引擎的外觀和體驗,比如在搜尋結果中顯示更大的圖片。

負責 Pixel 手機開發的 Google 高級副總裁 Rick Osterloh,曾在談到皮查伊時說,如果皮查伊發覺有團隊不太聽從他的意見,他仍會強調自己的觀點,但從來不會提高嗓門。

「我認為這就是他給人的印象,既恭敬又謙遜。他並沒有宣稱自己是公司的領導者。」

挑戰者與守城者

對比來看,納德拉領導下的微軟,更加步調一致,目的也更加明確,果斷地投資數十億美元,讓微軟與 OpenAI 的未來血脈相連。

兩家公司結盟的背後,微軟內部必然做出了一些妥協與犧牲。為訓練 AI 模型分配算力和資金、將 OpenAI 的技術植入微軟的核心產品等業務,成了公司上下最為重要的事情。

▲ 納德拉

▲ 納德拉

最近幾乎同步發佈的財報,以及財報後的電話會議,也鮮明體現著兩位 CEO 的不同。

4 月 25 日,微軟和 Google 都交出了不錯的季度業績。

其中,微軟一季度收入同比增長 7% 至 529 億美元,各項業務表現均超預期,雖然 AI 是微軟最近的關鍵詞,目前它的「搖錢樹」主要還是軟體和雲服務,具體如下:

- 生產力和商業業務同比增長 11% 至 175 億美元;

- 智慧雲收入同比增長 16% 至 221 億美元;

- PC 相關業務同比下滑 9% 至 133 億美元;

Google(Alphabet)一季度收入同比增長 3% 至 698 億美元,主要有兩大亮點:

- 雲業務收入同比增長 28% 至 74.5 億美元,並在披露以來首季度盈利;

- 佔比最大的廣告收入,同比下降 0.2% 至 545.5 億美元,好過預期的 1.6%,其中最為重要的搜尋廣告收入,同比增長近 2% 至 403.6 億美元;

從兩家財報看來,Google 的搜尋業務還沒有被真正撼動,日活使用者突破 1 億的微軟 New Bing 還未正式啟動廣告業務。

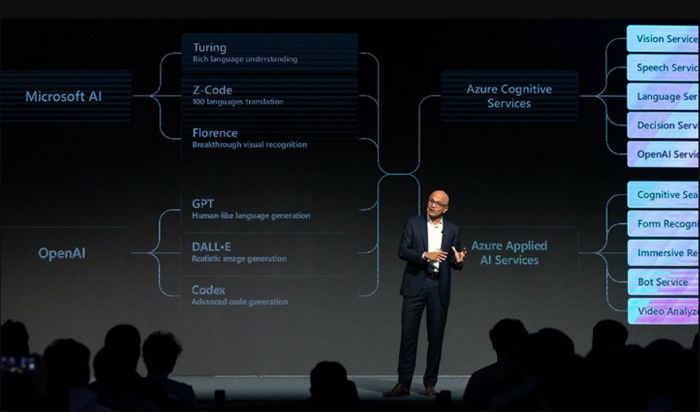

雲業務則是兩者共同的增長曲線。納德拉指出,Azure 為企業客戶提供的 AI 模型和工具,已經在收入上初見成效。

「從 Coursera 和 Grammarly,到賓士和殼牌,我們現在擁有 2500 多個 Azure OpenAI 服務客戶,環比增長 10 倍。」

在廣告收入前途灰暗的時候,雲端業務實現首個季度盈利,也挺直了 Google 的腰桿。Google 雲負責人 Thomas Kurian 最近升了職,負責帶領團隊為 AI 設計晶片。向雲客戶銷售 AI 服務這件事,兩家巨頭估計還有得一戰。

▲ Thomas Kurian

▲ Thomas Kurian

如果將目光放得更長遠,AI 在未來該如何發展,怎麼和公司業務緊密結合,是兩家的投資者都最關心的問題。

在這方面,納德拉給了投資者更多信心,他明確地強調了,微軟將是創新下一代 AI 的首選平台,微軟接下來還會加大雲基礎設施,特別是與 AI 相關的投資。

「我們期待繼續參與,最大的軟體搜尋革命。」

而在皮查伊這邊,態度顯得更加保守。

他也對分析師們說,Google 正在大力投資 AI,未來將把 Bard 背後的 AI 技術引入搜尋產品,但淡化了 AI 對搜尋廣告業務的意義。

畢竟,搜尋廣告業務仍然是 Google 的造血中心,話不能說得太死。

皮查伊樂觀地認為,使用者將繼續重視線上廣告,即使搜尋結果由大型語言模型生成,而不是傳統的網頁連結列表。

「我們將以資料和多年經驗為指導,不斷測試和迭代,因為我們知道人們相信 Google 會提供正確的資訊。」

從後續股票的漲跌來看,投資者更喜歡微軟面對 AI 的「硬漢」態度。

催化劑效應的失效

當然,人們從來沒有對 Google 的 AI 失去信心。畢竟,Google 是全世界最懂 AI 的公司之一。

從搜尋、YouTube 到 Gmail,幾乎每項業務都有 AI 的存在,Google 還用 AI 打敗了圍棋世界冠軍,翻譯 133 種語言,將智慧型手機推向了計算攝影,就連 ChatGPT 使用的 Transformer 模型也是出自 Google。皮查伊曾經說過:「自 2016 年以來,我們一直是 AI-first 公司,AI 是實現我們使命的最重要方式。」

人們真正擔心的,其實是 Google 在 AI 浪潮中是否會被狙擊,即公司擁有領先的產品,但由於擔心蠶食核心業務,將它擱置一旁,反而導致核心業務面臨巨大威脅。

2022 年末,隨著 ChatGPT 的危機顯現,警鐘開始在 Google 敲響。皮查伊要求團隊將新的 AI 技術整合到眾多 Google 產品中。這必然是一場傷筋動骨的變革。

成本和利潤就是最顯性的門檻。一方面,大型語言模型的對話搜尋比傳統搜尋更貴;另一方面,比起傳統搜尋頁面,廣告更難整合到聊天機器人介面。固有的商業模式,過於龐大的瀏覽器使用者群體,成了 Google 嘗試新事物的阻礙。

所以,Google 看似穩住了的財報,也瀰漫著山雨欲來的氛圍,佔營收絕大部分的廣告收入原地踏步,反而讓人們覺得前途不夠明朗。

Google 不會坐以待斃,另一場風雲變幻正在發生。

4 月 20 日,皮查伊宣佈將 Google Brain 和 DeepMind 團隊合併為 Google DeepMind。

皮查伊認為合併有利於提高 AI 研究的效率,某種程度上確實如此,因為兩個部門開發過一些相同的軟體,合併後或許可以解決各自為政、算力和人力浪費的問題。

▲ 新部門由 DeepMind 首席執行長 Demis Hassabis 領導

▲ 新部門由 DeepMind 首席執行長 Demis Hassabis 領導

但叫好聲中也有疑慮存在。兩個團隊的組織文化不同,合併可能導致動盪和內耗。

Google Brain 在合併後失去了它的名字,似乎也有些像征意味。最近,Google 前員工 Brian Kihoon Lee 發了篇專欄文章,解釋 Google Brain 存在的意義。

其中提到了一個有意思的「催化劑理論」:「通過發表與 Google 核心業務相關的研究,該研究將朝著有利於 Google 的方向發展。」

▲ Jeff Dean 擔任新部門首席科學家

▲ Jeff Dean 擔任新部門首席科學家

比如,Google 一直對 NLP(自然語言處理)很感興趣,Transformers 等研究的發表,催化了整個 NLP 領域的發展。但是,催化劑理論並不會一直有效。

和平時期,花 X 美元擴大整個蛋糕是有意義的,只要分到的那塊蛋糕增長超過 X 美元。

當戰時模式到來,競爭對手的蛋糕份額增長了多少也很重要,OpenAI 與微軟的聯盟意味著又一個巨頭的誕生,催化劑理論在這時候就不適用於 Google 了。

因為行業已有共識,機器學習將為產業帶來經濟效益,Google 不再像以前一樣,總是帶來革命性的效率迭代,反而在橫向拓展時陷入與其他巨頭近乎紅海的競爭。

自稱 AI-first 的 Google,在近來幾個月確實有不少挫敗時刻。

3 月 14 日,Google 宣佈全面更新 Workspace,讓 AI 模型覆蓋整個辦公場景,包括編郵件、寫文件、生成公式、建立幻燈片等,先面向開發者內測,展示效果看著還挺不錯。

或許運氣使然,OpenAI 在同一天發佈了 GPT-4,Google 的風頭就被蓋過了。3 月 17 日,微軟又發佈了王炸消息,將 GPT-4 裝進 Office 套件,推出 AI 功能 Copilot,同樣給出了漂亮的展示。現在,人們彷彿只聞 Copilot,不知 Workspace。

在趕潮的過程中,最難的也最必要的,或許是狠下心革自己的命。最近,Google 似乎加快了 AI 領域的佈局,更為進取和積極。

3 月,Google 緊急發佈了 Bard,但限制了功能,並且只向少數地區的使用者開放。有觀點認為,這是一種節省成本的措施,Google 特意選擇了一個能力較弱的機器學習模型,它的計算強度不如 Google 開發的其他模型。

不過最近幾週,Google 正在將 Bard 的機器學習模型規模擴大約一倍,從而讓它表現得更好。與此同時,一個代號為「Gemini」的項目正在推進,計畫開發一種新的大型機器學習模型,讓 Google 趕上 ChatGPT 的腳步,皮查伊也對此十分上心。

而在最近的I/O大會上, Google算是交出了一張暫時的成績單:PaLM 2模型。

DeepMind副總裁表示: 我們發現模型並不總是越大越好,這也是為什麼我們決定提供一系列不同規模的模型。

這意味著微調PaLM 2會更加方便,由此它也能支援更多產品和應用。 在I/O大會上,Google就宣布了現在已經有超過25個產品和應用正在使用PaLM 2的能力。

具體的表現形式,就是Duet AI。

Duet AI可以將它理解為微軟365 Copilot的對手產品,是一個能夠內嵌在各種辦公軟體中的AI助手。

Google在發表會現場已經展示了Duet AI在Gmail、Google Docs、Google Sheets中的能力。

包括根據提示補充郵件內容、產生PPT、根據提示產生圖片素材、一鍵產生表格等。

同樣,這個AI助手也能提供程式設計幫助。基於Google雲端,它能即時推薦、糾正程式碼區塊,並且以對話方式解答程式設計問題,目前支援Go、JavaScript、Python和SQL。

加入T客邦Facebook粉絲團

▲ Nommo V2 Pro 建議售價:$13,990。

▲ Nommo V2 Pro 建議售價:$13,990。 ▲ Razer Wireless Control Pod 建議售價:$49.99 USD。

▲ Razer Wireless Control Pod 建議售價:$49.99 USD。

▲ Nommo V2 建議售價:$8,690;Nommo V2 X 建議售價:$5,190。

▲ Nommo V2 建議售價:$8,690;Nommo V2 X 建議售價:$5,190。

▲ Scott Forstall

▲ Scott Forstall

▲ John Giannandrea

▲ John Giannandrea

▲ Tim Cook 圖片來自:Bloomberg

▲ Tim Cook 圖片來自:Bloomberg

17:52

17:52

Ampere's AmpereOne CPU features 192 cores at 200W – 350W.

Ampere's AmpereOne CPU features 192 cores at 200W – 350W.  Hardware detective momomo_us finds two alleged Intel 14th Generation Meteor Lake processors for mobile devices in the SiSoftware benchmark database.

Hardware detective momomo_us finds two alleged Intel 14th Generation Meteor Lake processors for mobile devices in the SiSoftware benchmark database.

Hardware photographer Fritzchens Fritz has an unfortunate experience with the IOD of his Ryzen 5 7600 processor cracking

Hardware photographer Fritzchens Fritz has an unfortunate experience with the IOD of his Ryzen 5 7600 processor cracking  The SK Hynix Gold P31 2TB SSD is available today at Amazon for one of its best prices yet.

The SK Hynix Gold P31 2TB SSD is available today at Amazon for one of its best prices yet.

An infrared image was taken of a Ryzen 5 7600 and Ryzen 7 7800X3D, showing the architectural differences between AMD's 3D and non-3D-VCache CPUs.

An infrared image was taken of a Ryzen 5 7600 and Ryzen 7 7800X3D, showing the architectural differences between AMD's 3D and non-3D-VCache CPUs.  We've compiled a list of all the RTX 4060 Ti 8GB cards from popular brands in the United States, including Gigabyte, PNY, Zotac and more. We'll update the list as other vendors reveal their plans.

We've compiled a list of all the RTX 4060 Ti 8GB cards from popular brands in the United States, including Gigabyte, PNY, Zotac and more. We'll update the list as other vendors reveal their plans.  WD says that it is readying a firmware fix for a frightening SanDisk Extreme Portable SSD sudden failure issue, but it only mentions updates for 4TB users.

WD says that it is readying a firmware fix for a frightening SanDisk Extreme Portable SSD sudden failure issue, but it only mentions updates for 4TB users.

Adrian Cruceru is using a Raspberry Pi Pico to illuminate keyboard keys to help players learn songs by following the lights.

Adrian Cruceru is using a Raspberry Pi Pico to illuminate keyboard keys to help players learn songs by following the lights.  Intel thinks it might be time to transition to a 64-bit only, simplified, x86S instruction set architecture, and has outlined its proposal in a whitepaper.

Intel thinks it might be time to transition to a 64-bit only, simplified, x86S instruction set architecture, and has outlined its proposal in a whitepaper.  Elegoo has unveiled new 3D Printers in their Saturn and Neptune lines boasting higher resolutions and faster speeds.

Elegoo has unveiled new 3D Printers in their Saturn and Neptune lines boasting higher resolutions and faster speeds.  The Framework Laptop 13 has been updated to 13th Gen Intel processors thanks to a new mainboard, in addition to a new matte display and longer-lasting battery.

The Framework Laptop 13 has been updated to 13th Gen Intel processors thanks to a new mainboard, in addition to a new matte display and longer-lasting battery.

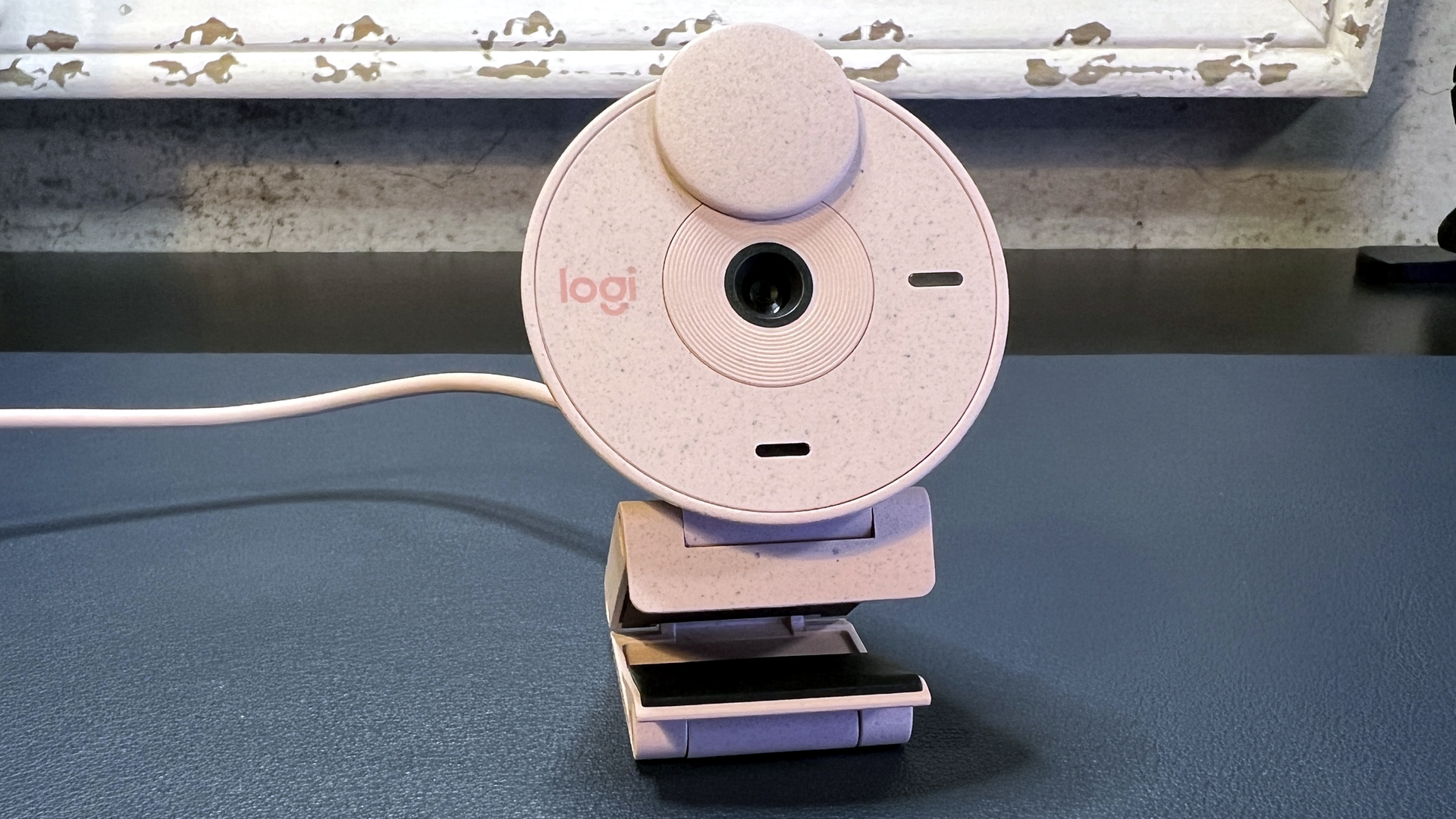

Logitech’s sub-$100 1080p webcam works for casual video calls in a well-lit setting, but there are far better options.

Logitech’s sub-$100 1080p webcam works for casual video calls in a well-lit setting, but there are far better options.

Stop Windows from pulling up web results when you just want files and apps.

Stop Windows from pulling up web results when you just want files and apps.

Meta AI 官方关于MTIA芯片的示意简图

Meta AI 官方关于MTIA芯片的示意简图